Auszahlplan (Entnahmeplan)? Kapitalauszahlung oder doch lieber Verrentung?

Neben der klassischen Kapitalauszahlung oder der lebenslangen Verrentung gibt es eine weitere Option: den Auszahlplan. Wie sinnvoll ist dieser?

Ein schöner Gedanke. Wenn man jahrelang in einen Altersvorsorgevertrag als Nettopolice investiert hat und nun kurz vor der Auszahlung steht! Was, wenn dir deine garantierte Rentenzahlungauszahlung zu niedrig ist?

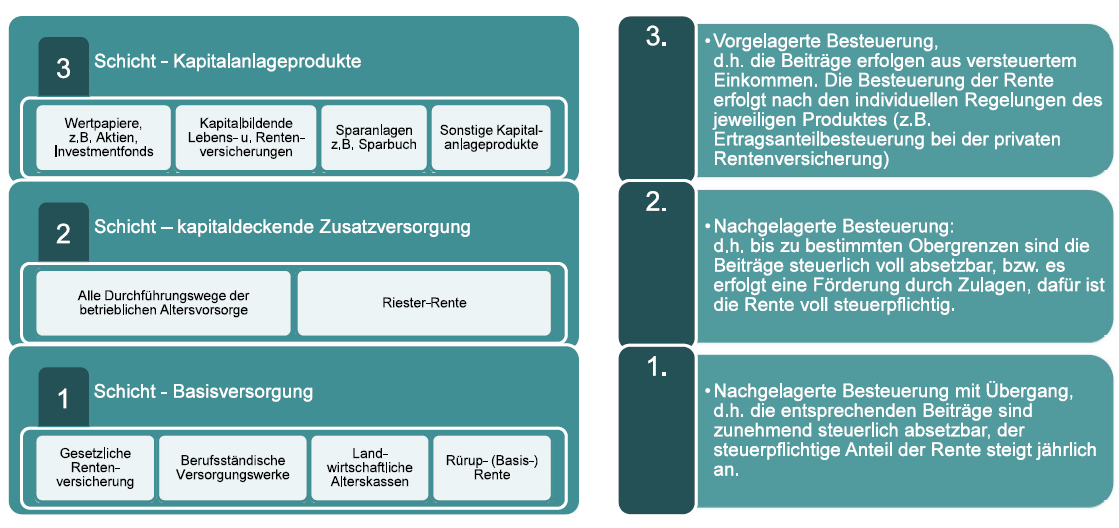

Während beispielsweise die Basisrente / Rüruprente gesetzlich vorgibt, dass lediglich eine lebenslange Rentenzahlung möglich ist, hat der Kunde in der privaten Altersvorsorge bei Dritte-Schicht-Produkten alle Wahlmöglichkeiten. Meist zwischen einer einmaligen Kapitalauszahlung, einer lebenslangen Rente oder einer Mischung aus beidem. Hinzugekommen ist die Möglichkeit eines Auszahlplans (Entnahmeplan).

Doch wie genau unterscheiden sich lebenslange Rentenzahlung und der Auszahlplan (Entnahmeplan)?

Die Rentenzahlung aus Nettopolicen

Zu Vertragsabschluss steht bei Fondspolicen ein Rentenfaktor fest. Mit diesem wird die monatliche lebenslange Rente, meist je 10.000 Euro Kapital, berechnet. Bedeutet also: Der Kunde erhält schon zu Vertragsbeginn eine garantierte monatliche Rentenzahlung zugesprochen. Durch Verzinsung des Kapitals und Renditechancen der Fondsanlage erhöht sich das eingezahlte Kapital zusätzlich.

Für garantierte Rentenzahlungen ist ausschlaggebend, dass es sich bis zum Lebensende um eine mindestens gleichbleibend hohe Rentenzahlung handelt. Dies gibt zwar Planungssicherheit, bietet jedoch nicht die Möglichkeit, sich an verändernde Lebensumstände anzupassen.

Der Auszahlplan (Entnahmeplan) aus einer Nettopolice

Im Gegensatz zur festgeschriebenen Rentenzahlung hat der Kunde beim Auszahlplan die Möglichkeit, selbst zu entscheiden, wann und in welcher Höhe er sich die Leistung auszahlen lassen möchte. So kann es sein, dass ihm die gebotene lebenslange Rentenzahlung in Höhe von beispielsweise mtl. 800 Euro zu gering ausfällt und er sich stattdessen monatlich 1200 Euro auszahlen (entnehmen) lassen möchte. Oder aber er ist mit den 800 Euro zufrieden, möchte aber zwischendurch eine höhere Auszahlung (Entnahme).

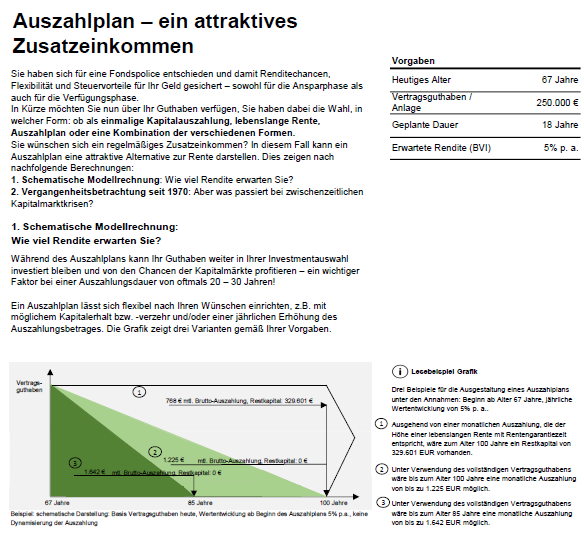

Ein weiterer Vorteil: Das Restkapital bleibt immer bis zum Zeitpunkt der Auszahlung/ Entnahme investiert und partizipiert somit wie in der Ansparphase an den Kapitalmärkten (z.B. ETF Fondauswahl), auch wenn die Beitragszahlung wie geplant bereits eingestellt ist. Ebenso kann weiterhin die Kapitalanlage selbst gestaltet werden (z.B. Fondauswahl und Aufteilung ändern, Stategieportfolios wählen usw.).

Wie funktioniert der Auszahlplan bei einer Nettopolice?

Da der Versicherungsgedanke einer privaten Rentenversicherung mit steuerlichen Privilegien weiterhin bestehen muss, wird nur der ursprünglich offizielle Verrentungsbeginn vom 67. zum Beispiel auf 85. Lebensjahr verschoben (flexible Policen von heute können das, alternativ wird der Vertrag schon bis zum 85. Lebensjahr geschlossen, nur die geplante Beitragszahlungdauer bis zum 67. vereinbart). Denn in der Verrentungsphase üblich, wird das Gesamtkapital (z.B. gewählte Fondsanlage) in das Deckungsvermögen mit stabiler aber verhältnismäßig geringer Verzinsung des Versicherers überführt, um eben genau die klassischen Rentenzahlungen abbilden zu können. Dies erfolgt dann aus dem verbliebenen Restkapital, welches dann zum „verschobenen“ Rentenbeginn zur Verfügung steht. Spätestes zu diesem Zeitpunkt kannst du dich aber auch noch für die Restkapitalabfindung / Auszahlung entscheiden.

Hinweis: Eines sollte man bei dieser Variante beachten, das Kapital endlich ist. Je höher die Entnahmen/ Auszahlungsbeträge, desto schneller ist auch der Kapitalverzehr. Unser Beispiel sind 18 Jahre (von 67.-85.). Die Kapitalanlage muss also weiterhin im Blick behalten werden (Schwankungen), damit noch ein Restkapital vorhanden bleibt. In der Verrentungsphase üblich, wird das Kapital in das Deckungsvermögen des Versicherers überführt (keine Schwankungen), um eben genau die klassischen Rentenzahlungen abbilden zu können. Dies erfolgt dann aus dem verbliebenen Restkapital, welches dann zum „verschoben“ Rentenbeginn noch zur Verfügung steht.

Der Kunde ist gut damit beraten, gemeinsam mit einem Spezialisten den Auszahlungs- Entnahmeplan zu erstellen, kann dies aber auch selbst entscheiden. Sollte Überlegungen mit einbinden ob und in welcher Höhe eventuell noch weitere Altersvorsorgeverträge vorhanden sind oder Auszahlungen anstehen, die zur Strategie passen.

Wichtige Zusatzinformationen

Im Todesfall in der „Entnahme-/Auszahlungsplan-Phase“ (verschobene Rentenbeginn-Phase), gelten identische Bedingungen wie in der Ansparphase z.B. die Restkapitalauszahlungen an die begünstigen Hinterbliebenen. Denn der Kunde ist ja noch nicht in der offiziellen Rentenbezugsphase.

Die private „ungeförderte“ Altersvorsorge (als Netto-Fondspolice) bietet eine hohe Flexibilität an Möglichkeiten, die den staatlich geförderten Lösungen der Altersvorsorge wie Rürup, betriebliche Altersvorsorge oder Riester, als attraktive Lösung gegenüber steht. Sie punktet auch steuerlich in der Leistungsphase (Steuerschutzmantel) und hat größere Spielräume in der Verfügbarkeit und Hinterbliebenenversorgung. Der Auszahlplan einer Nettopolice verbindet somit beide Welten, das reine Investmentdepot mit den Vorteilen einer Rentenversicherung.

Auch die steuerliche Betrachtung bleibt beim Auszahlplan interessant, denn das nicht entnommene Kapital bleibt steuerlich geschützt. Nur der ausgezahlte Betrag wird im jeweiligen Kalenderjahr gemäß Halbeinkünfteverfahren besteuert.

Komme mit uns ins Gespräch

Coffee Call

Mathias Kühnert: Ob du bei uns richtig bist kannst du ganz einfach herausfinden indem du ein Telefonat oder ein Video-Call mit mir vereinbarst. In der Regel sind gerade einmal 15 Minuten für einen ersten Austausch ausreichend. Wenig Zeit - gut investiert.