Alte Leipziger Nettopolicen – Alte Leipziger Lebensversicherung a.G.

Suchst du nach einem Versicherer, der Netto und Brutto-Tarife anbietet? Die Alte Leipziger Lebensversicherung a.G. bietet beide Welten. Die Produkte in der Tarifgruppe H sind ausschließlich über zertifizierte Makler bzw. Honorar-Finanzberater und einzureichen.

Die Produktpalette reicht von fondsgebundenen und ETF Lösungen, Vermögenverwaltungsstrategie im steuerlich geförderten Versicherungsmantel (incl. Vanguard und Dimensonal Fonds), bis hin zu klassischen Tarifen, in allen Schichten (Riester, Rürup, Private Altersvorsorge).

Welche Vorteile haben Produkte der Alte Leipziger LV AG – in Honorartarif (Nettopolice)?

Wie schon erwähnt, fließen an den Berater für die Vermittlung eines Produktes der Traifgruppe H keinerlei Provisonen. Du benötigst mit dem Vertragsabschluss eine Vereinbarung über die Vergütung mit deinem zertifizierten Honorar-Finanzberater. Diese Art der Vergütung kennst du von Notaren, Rechtsanwälten oder Steuerberatern.

Die Vorteile nochmal in Kürze:

Unabhängige Beratung gegeben.

Der Gedanke eines Interessenkonflikte des Beraters gibt es nicht, da die Beratung und Produktempfehlung durch Provisionsanreize nicht möglich sind. Deine Interessen und Bedürfnisse stehen im Vordergrund.

Schnellerer Vermögensaufbau möglich.

Ein weiterer Vorteil ist, dass deine Beiträge von Anfang an vollständig in deine Kapitalanlage fließen und du so deinen Vertragswertentwicklung leichter mitverfolgen kannst. Anders als bei Bruttoprodukten, dort werden dem Investitionsbeitrag, anteilige Abschluss- und Vertriebskosten entnommen. Folglich nimmt ein geringer Betrag an der eigentliche Anlage teil und reduziert somit das gewünschte Erfolgsergebnis.

Klare Kostenübersicht in der Produktinformation.

Nicht zuletzt handelt es sich bei Nettotarifen der Alten Leipziger um Hausprodukte zu Mitarbeiterkondtitionen. Du profitierst mit deinem Investitionskapital bereits ab dem 1. Beitrag, da du die Wertentwicklungen und den Zinseszins-Effekt optimal ausnutzt.

Alte leipziger Lebensversicherung a.G. Tarifbeispiel FR10 (Sparbeitrag 200 mtl.)

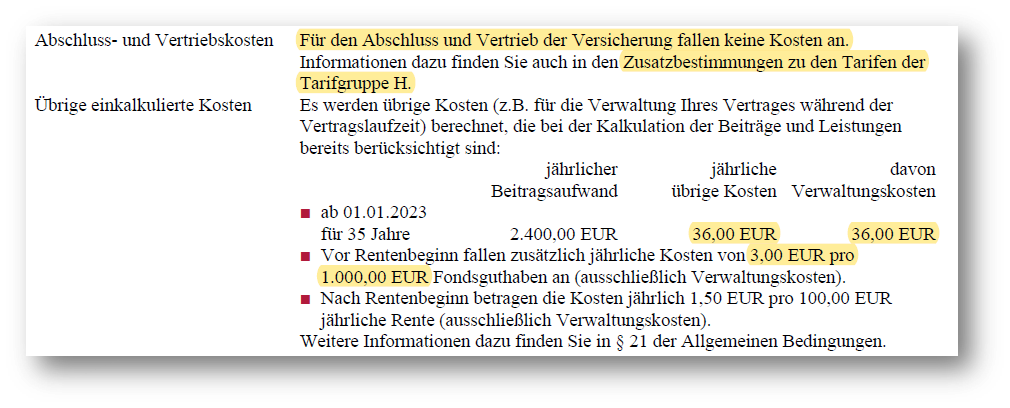

- Die Fondsrente eignet sich auch für Einmalanlagen, mit Auswahl aus umfänglichen Fondsuniversum (Strategieporfolios incl ETF) oder anteilige Anlage im konvetionellen Sicherungsvermögen der Versicherungsgesellschaft. Kosten 36 Euro p.a. 0,3% p.a. laufend vom Anlagevermögen.

Im Rahmen unserer anbieterunabhängigen Beratung zeigen wir dir die Vorteile gegenüber einer Buttopolice auf und bringen auch weitere Nettotarife anderer Anbieter in einen für Sie transparenten Vergleich.

Alle Produktlösungen der Alten Leipziger findest du HIER und bei uns dann auch als Nettopolice.

Komme mit uns ins Gespräch

Coffee Call

Mathias Kühnert: Ob du bei uns richtig bist kannst du ganz einfach herausfinden indem du ein Telefonat oder ein Video-Call mit mir vereinbarst. In der Regel sind gerade einmal 15 Minuten für einen ersten Austausch ausreichend. Wenig Zeit - gut investiert.

FAQ: Nettopolice der Alten Leipziger (z. B. HFR10)

1. Was ist eine Nettopolice – und wie unterscheidet sie sich von einer klassischen (Brutto-)Police?

Eine Nettopolice – auch als Nettotarif oder Honorartarif bekannt – enthält keine Abschluss- und Vertriebsprovisionen. Die Beratung erfolgt getrennt über ein Honorar, was Transparenz schafft und Kosten reduziert. Inhaltlich entspricht sie einer Bruttopolice. Auch die laufenden Verwaltungskosten sind deutlicher geringer.

3. Gibt es Flexibilität in Beitrag, Entnahmen oder Anpassungen?

Ja:

-

Sonderzahlungen und Zuzahlungen: mindestens 500 €, bis zu 40.000 € pro Jahr, ohne Zusatzkosten.

-

Auszahlungen während der Laufzeit möglich ab 500 €, ebenfalls kostenfrei

-

Beitragsanpassungen (z. B. Beitragssteigerungen) führen zu keinen neuen Abschlusskosten

5. Welche Anlageoptionen und ETFs stehen zur Verfügung?

-

Insgesamt 233 Fonds, davon 82 ETFs

-

Nachhaltige ETFs möglich, eigener Portfolio‑Planer („VisionGrün“) verfügbar

7. Wie wirkt sich die Nettopolice im Vergleich zu einer Bruttopolice (mit Provision) aus?

-

Beispielrechnung: Bei gleicher Beitragshöhe macht die Nettopolice bis zu 26.700 € mehr Kapital aus – durch eingesparte Abschlusskosten und geringere Verwaltungskosten

-

Die Nettopolice ist dadurch in vielen Fällen renditeeffizienter als herkömmliche Policen.

2. Welche Vorteile bietet die HFR10 Nettopolice der Alten Leipziger konkret?

-

Keine Abschlusskosten, lediglich jährliche Fixkosten (ca. 36 €) und eine guthabenbezogene Verwaltungsrate (z. B. 0,3 %)

-

Sehr große ETF-Auswahl: bis zu 82 ETFs zur Auswahl (Stand: Februar 2025) oder sogar 233 Fonds insgesamt. Auch ETF Portfoliostrategien, je nach Risikoprofilierung stehen zur Auswahl.

4. Gibt es weitere Nettotarife von der Alte Leipziger ?

Ja. Alternative Tarife für Einmalanlagen oder mit Sicherungskomponenten, zu dem ein Teil des investierten Kapitals flexibel auch in das Sicherungsvermögen investiert werden kann. Oder spezielle Tarife für die Rüruprente (Basisrente).

6. Wie ist die finanzielle Stabilität und Rating-Situation der Alten Leipziger?

Im Nettotarif-Test 2025 erreichte die Alte Leipziger hervorragende Gesamtwerte und hervorragende “Bilanzkennzahlen” – ein Hinweis auf gute Unternehmensqualität.

8. Für wen ist eine Nettopolice besonders geeignet – und wo liegen mögliche Risiken?

Geeignet für:

-

Menschen mit langfristigem Sparziel

-

Sparprozesse mit Planbarkeit (z. B. ETF-Renten-Vorsorge)

-

Kunden, die kostentransparente Lösungen und honorarbasierte Beratung bevorzugen.

Hinweise:

-

Nettotarife erfordern eine klare Honorarvereinbarung – z. B. können Berater ein einmaliges Honorar oder auch laufende Betreuungshonorare verlangen

-

Nettopolicen in der 3. Schicht sind nicht steuerlich absetzbar wie Rürup per se (außer bei Basisrente), aber sie senken durch geringere Kosten generell die Gesamtbelastung. Steuervorteil entstehen aber in der Auszahlungshase (12/ 62 Regel).