Bruttomethode oder Nettomethode – Welche ist die Bessere?

Bruttomethode vs. Nettomethode – Wissenswertes zu Hochrechnungen in Altersvorsorgevorschlägen und Angeboten

Es geht um Transparenz im Versicherungsmarkt, um Vergleichbarkeit in den Methoden zur prognostischen Hochrechnung, speziell bei fondsgebundenen Altersvorsorgelösungen. Dies ist unerlässlich, um eine qualitative Ruhestandsplanung in Angriff zu nehmen. Nur leider ist es für einen Laien fast unmöglich, eben diese Transparenz und Vergleichbarkeit zwischen den im Wettbewerb stehenden Anbietern zu erkennen.

Verwirrung stiften vor allem die unterschiedlichen Hochrechnungsmethoden in den Modellrechnungen. So kommt es immer wieder zu großen Unterschieden in der Darstellung der Rentenhöhe und der Ablauf- oder Kapitalleistungen. Diese Unterschiede sind vor allem der gewählten Berechnungsmethode geschuldet, nämlich der Brutto- oder Nettomethode. Der Gesetzgeber lässt den Produktanbietern beide Varianten zu Auswahl. Der Produktanbieter muss jedoch nicht kenntlich machen, welche Methode er in der Modellrechnung anwendet.

Der Sinn einer Modellrechnung ist es, ein Ergebnis zu simulieren, das aber nur eintreffen kann, wenn alle angenommenen Parameter berücksichtigt werden. In der Regel hat das simulierte Ergebnis einen Einfluss auf die Kundenentscheidung, bei der Auswahl des Produktanbieters. Der Kunde tendiert, nachvollziehbar, zu dem Angebot, das ihm bei gleichem Kapitaleinsatz eine höhere Ablaufleistung prognostiziert. Das tatsächliche Ergebnis einer Gesamtleistung wird unter Umständen anders ausfallen, da es entscheidend vom Produktkonzept, der Finanzstärke eines Anbieters und der Kostenbelastung abhängig ist.

Worin unterscheidet sich nun die Bruttomethode von der Nettomethode?

Bei der Nettomethode, ist der Ausgangspunkt einer Modellrechnung die Wertentwicklung der Fondsanlage nach Abzug der Fondskosten. Bei der Modellrechnung können folglich nicht alle Kosten berücksichtigt werden. Z. B. muss der Fonds zunächst seine Eigenkosten erwirtschaften, um dann die ausgewiesene Wertentwicklung an den Versicherer weitergeben zu können.

Bei der Bruttomethode hingegen wird im Ausgangspunkt einer Modellrechnung die Wertentwicklung der Fondsanlage vor Fondskosten dargestellt, im Regelfall finden in der Darstellung alle Kosten Berücksichtigung. Das bedeutet, dass die Fondkosten auch explizit von der dann angenommenen Wertentwicklung abgezogen wurden.

Eine gleiche angenommene Wertentwicklung ergibt unterschiedliche Ablaufwerte aufgrund der Darstellungsart der Modellrechnung.

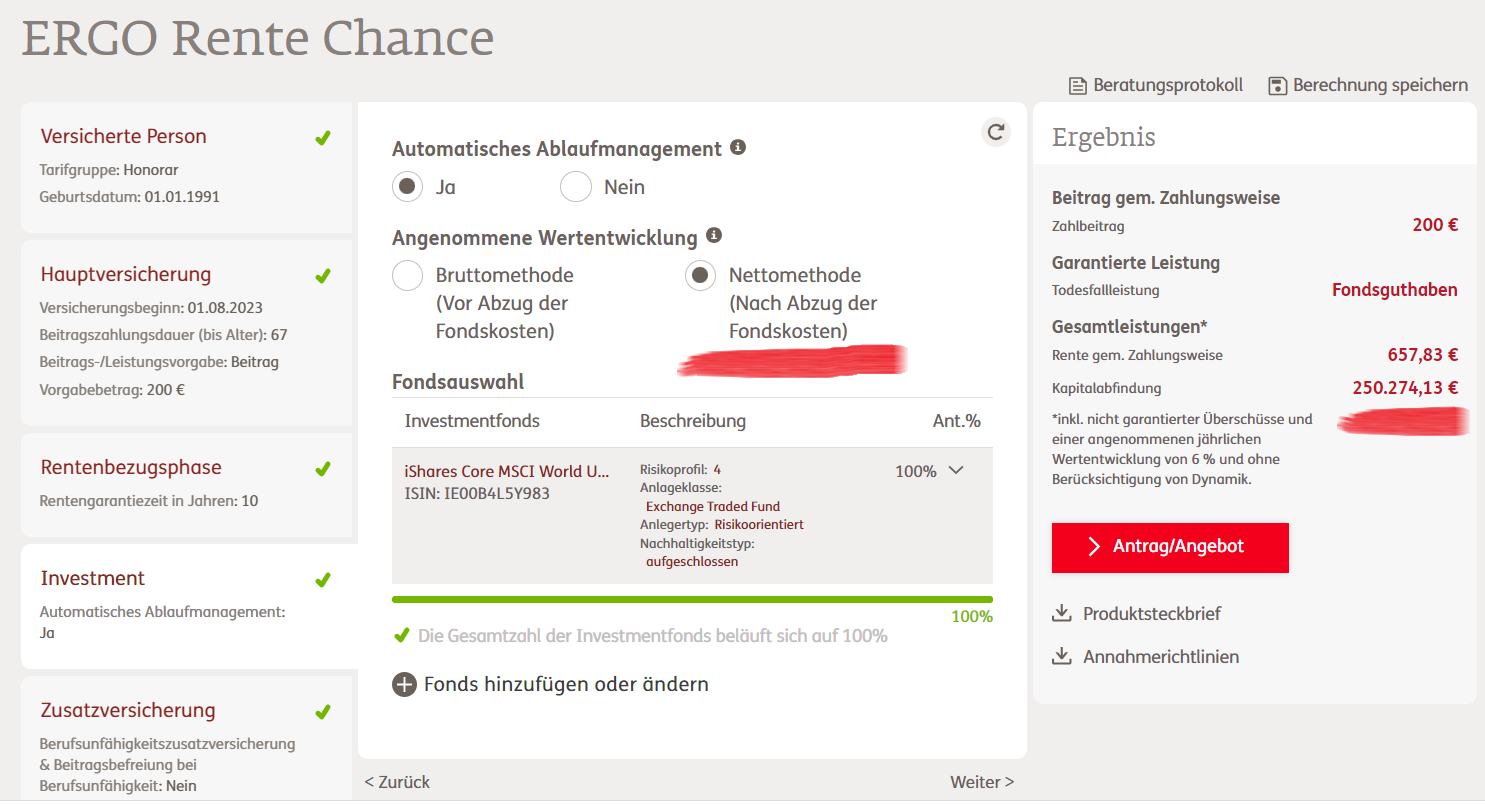

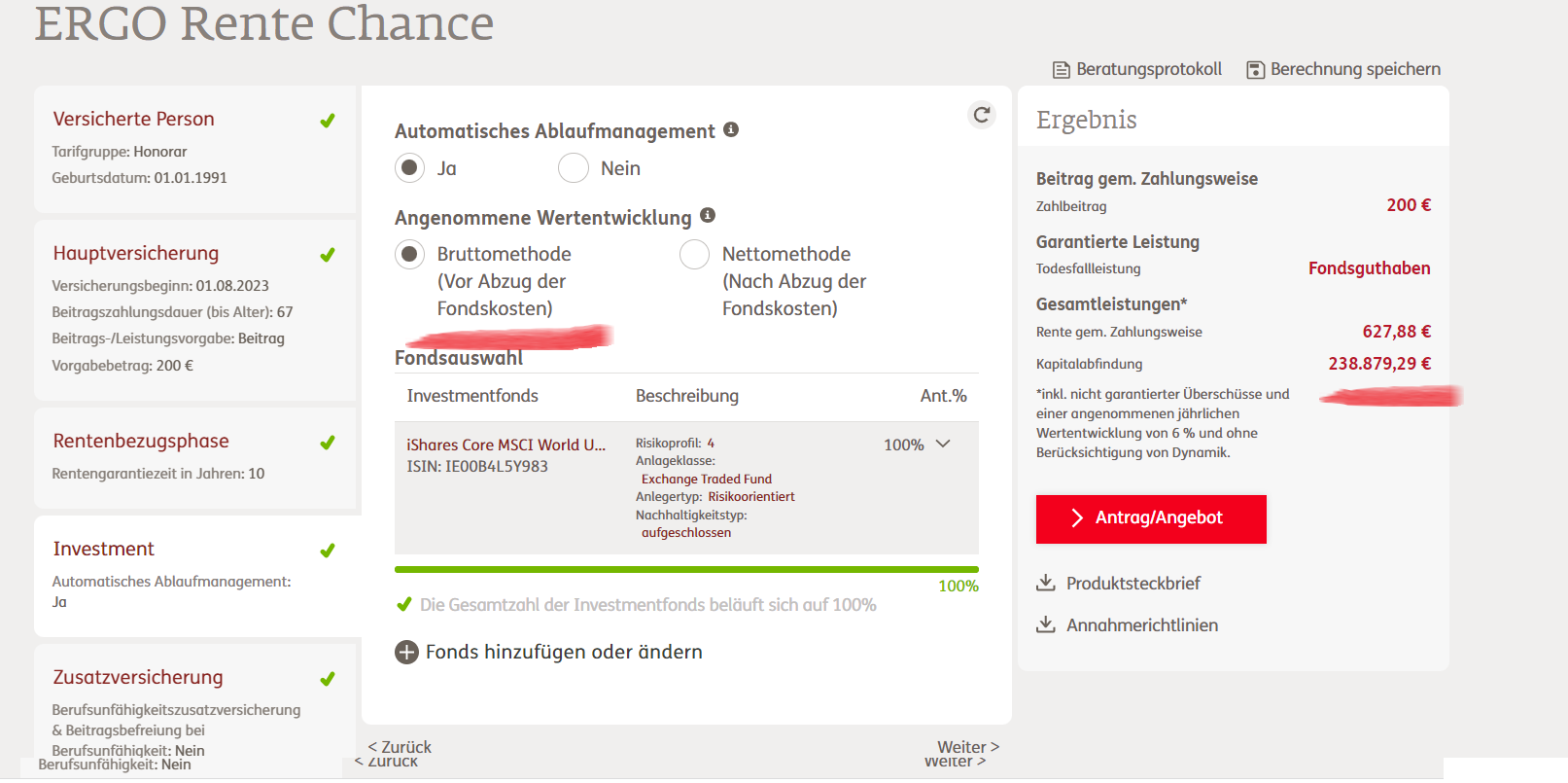

Beispiel gefällig? 200 Euro mtl. 35 Jahre Laufzeit. ETF Fondspolice der Ergo Rente Chance mit Netto und Bruttomethode berechnet.

-

- Nettomethode

-

- Bruttomethode

Die Ergo lässt dem Berater die Wahl um gegebenenfalls in Wettbewerbssituationen “reagieren” zu können. Der Unterschied liegt bei 11.394 Euro. Das kann für provisionsorientierte Abschlussvermittler das Zünglein an der Waage sein, wenn es beim Kunden um eine Entscheidungsfindung geht.

Die Rendite-Ergebnisse werden allgemein üblich immer vor Kosten von Kapitalanlagegesellschaften herausgegeben also Brutto. Somit “sollte” auch alles weitere mit dieser Methode betrachten. Der Gesetzgeber hat keine Vorgaben gemacht, keinen Standard gesetzt. Die Vergleichbarkeit wir erschwert.

Komme mit uns ins Gespräch

Coffee Call

Mathias Kühnert: Ob du bei uns richtig bist kannst du ganz einfach herausfinden indem du ein Telefonat oder ein Video-Call mit mir vereinbarst. In der Regel sind gerade einmal 15 Minuten für einen ersten Austausch ausreichend. Wenig Zeit - gut investiert.