Was unterscheidet ECHTE von UNECHTEN Nettopolicen?

Es ist dringend notwendig dir dies zu erklären, da am Markt Wettbewerber agieren, die einen irreführenden Fokus, teileweise auch mit Erklärvideos und eigenen “Anbieterrankings” in der Kundengewinnung, Beratung und Vermittlung von Nettopolicen setzen. Mit verlockenden Einrichtungskosten.

Grundlage liefern dabei die Vielzahl von Tarifmöglicheiten der Policenanbieter. Unter einer unechten Nettopolice verstehen wir jeden Versicherungstarif der im Zuge der Vermittlung im Nachgang eine Vergütung vom Produktgeber an den Vermittler vorsieht.

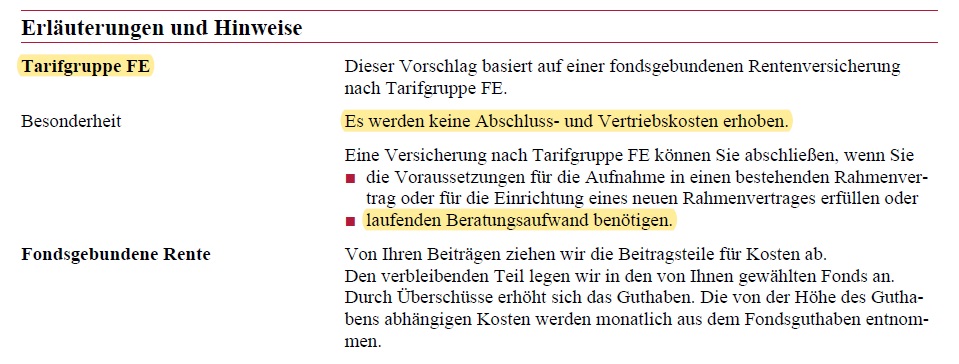

Wenn nur die Abschluss- und Vertriebskosten entfallen, ist diese keine echte Nettopolice!

Die Position der laufenden Vertragsverwaltungskosten wird häufig unterschätzt. Diese sind beitrags- sowie vertragswertbezogen über die Vertragslaufzeit fällig und werden dem Vertrag jährlich entnommen. In der Produktinformation müssen diese Kosten nicht wie die vertrieblichen Abschlusskosten als einmaligen Gesamtsumme ausgewiesen werden. Daher erscheinen kleinere, aufgeteilte Beträge gering und werden häufig unterschätzt. Ein Fehler der dich viel Geld kostet.

Im schlechten Fall ist eine unechte Nettopolice sogar noch kostenintensiver wie eine Bruttopolice. Wie wir in folgenden 3 Tarif-Vergleichsbeispielen zeigen werden (ohne Anbieterwertung). Basis ist der Tarif FR10 der Alten Leipziger Fondsrente ohne Garantie.

200 mtl Beitrag | 35 Jahre Laufzeit | Investiton ETF IShares MSCI World

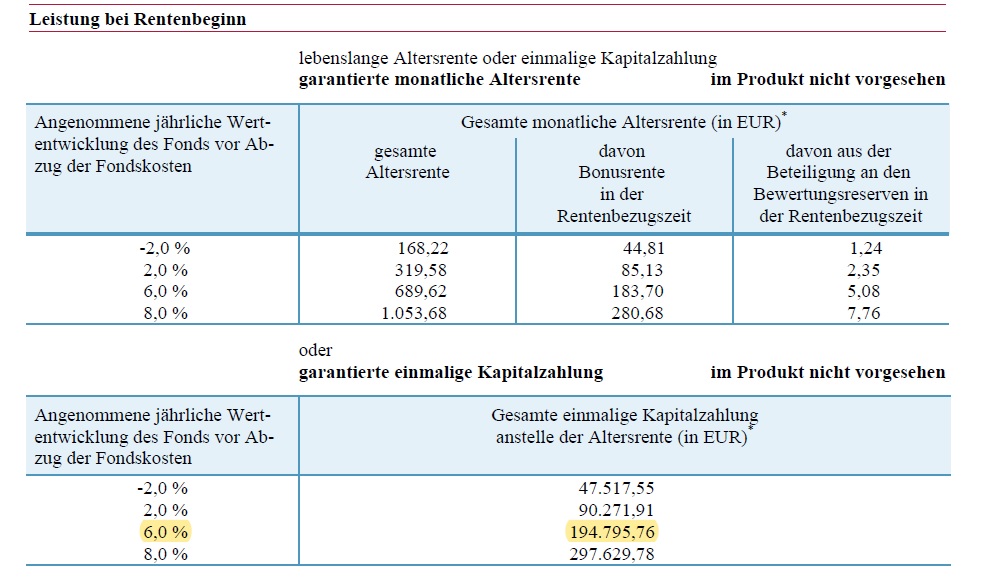

Standardtarif FR10 Bruttopolice incl. Abschlusskosten

Die Kosten sind klar ersichtlich und ensprechen dem allgemeinen Standard üblicher Policenkosten.

Mögliches Verrentungskapital 216.187 Euro bei 6 % Rente.

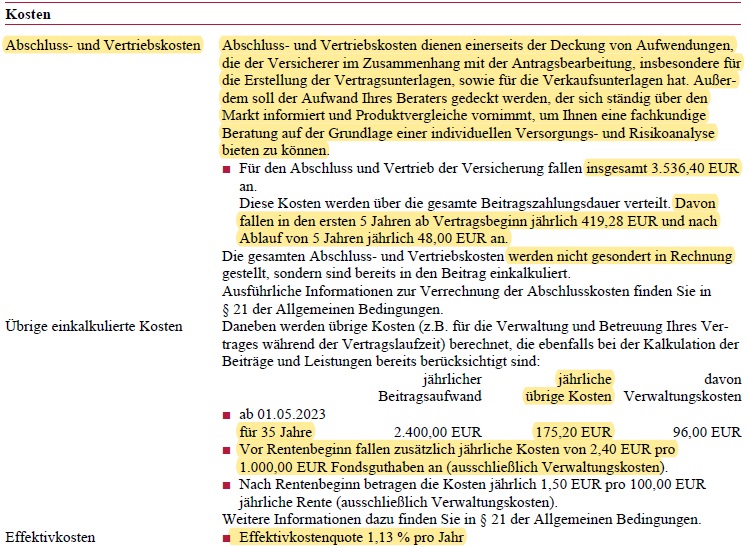

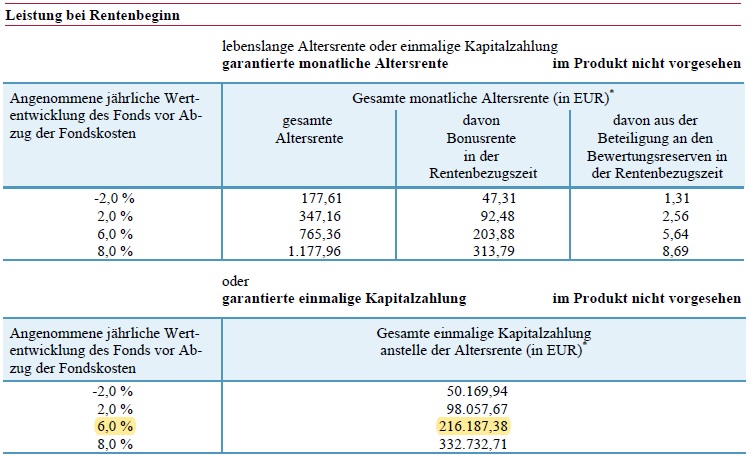

Unechte Nettopolice FE FR 10 incl. laufende Betreuungsvergütung

Mögliches Verrentungskapital 194.735 Euro bei 6 % Rendite.

Unechte Nettopolice: Augenscheinlich günstig da keine Abschlusskosten anfallen jedoch summieren sich Stückkosten von 36 Euro und laufende Kosten von 1,3 % p.a. vom Guthaben deutlich gegenüber der normalen Buttopolice.

Die Tariferläuterung beschreibt die Kosten für laufende Betreuung.

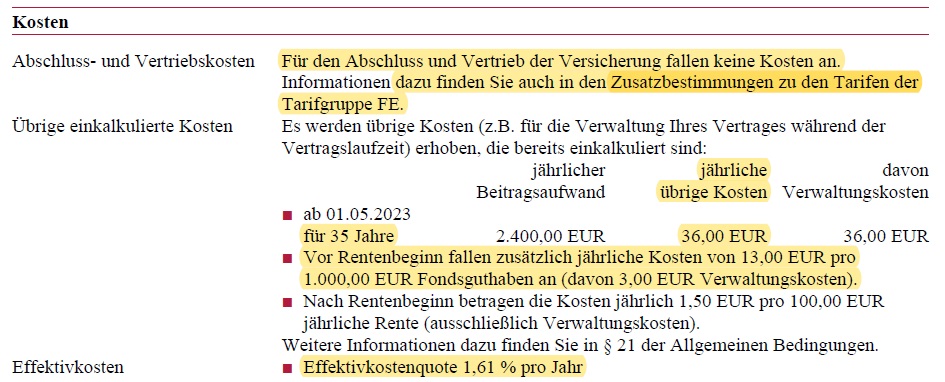

Echte Nettopolice Tarif H FR10 ohne Vergütung

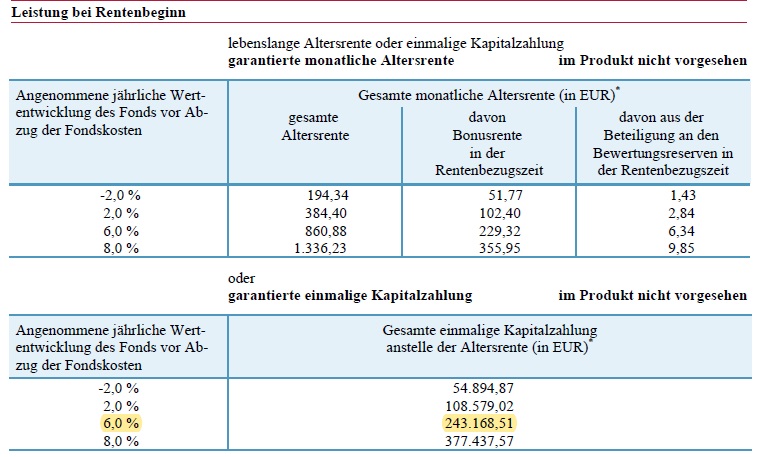

Mögliches Verrentungskapital 243.168 Euro bei 6% Rendite.

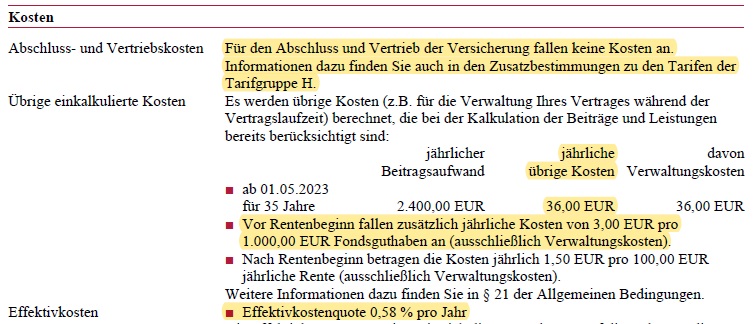

Der Kostenausweis legt offen keine Abschlusskosten, Stückkosten von 36 Euro und 0,3 % p.a. für Vertragsverwaltung.

Echte Nettopolice - keine Vergütung an den Vermittler / Berater.

Echte Nettopolice - keine Vergütung an den Vermittler / Berater.

Nettopolice gesucht? Aufgepasst bei der Vermittlerwahl!

Diese 3 exemplarischen Tarifbeispiele zeigen die Vielfalt am Möglicheiten auf! Dir ist jetzt klar worin sich eine echte Nettopolice von einer unechten Nettopolice unterscheidet.

Policen mit einer laufenden ggf. sogar höheren Verwaltungsvergütung finden z.B. in der aktiven Vermögensverwaltung berechtigt ihre Anwendung. Auch kann es der Kundenwunsch sein, eine laufende Vertragsbetreuung zu erhalten, die nicht durch ein gesondertes Honorar finanziert werden soll. Da viele Anbieter diese Wahlmöglichkeiten haben ist es also für den Kunden nicht direkt zu erkennen ob er einen echten oder unechten Honorartarif als Nettopolice angeboten bekommt. Lass dich aufklären!

Ist die Argumentation hier nur zusätzlich ein Honorar, wegen entfallener Abschluss- und Vertriebskosten zu vereinbaren, mehr als irreführend und missbräuchlich zu verstehen, wenn der Kunde nicht über seine Optionen aufgeklärt wurde.

Zum Beispiel die Swisslife (Eigentümer der Finanzvertriebe Tecis, sowie ehemals AWD und Co) hat Tarife kriiert, die keine Abschlusskosten ausweisen, dafür diese aber durch erhöhte Verwaltungskosten kompensieren. Der Kunde hat keinen Kostenvorteil im Gegenteil, wenn er dafür ggf. noch ein Honorar für die Vertragseinrichtung zahlt.

Komme mit uns ins Gespräch

Coffee Call

Mathias Kühnert: Ob du bei uns richtig bist kannst du ganz einfach herausfinden indem du ein Telefonat oder ein Video-Call mit mir vereinbarst. In der Regel sind gerade einmal 15 Minuten für einen ersten Austausch ausreichend. Wenig Zeit - gut investiert.