Kostenvergleich: Allianz Standardtarif (Bruttopolice) vs Nettopolice Onlineabschluss und Beratung möglich

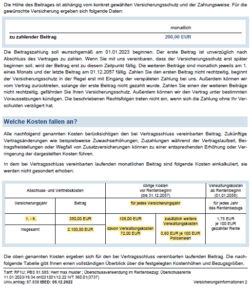

Bruttopolice Kostenausweis Allianz Investflex

Beispielhaft die Investition von 200 € im Monat über 35 Jahre (Vertragsbewertung 84.000 €) in einer Fondspolice mit ETF Strategie. Es sind keine Zusatzleistungen enthalten (z.B. Beitragsbefreiung bei Berufsunfähigkeit).

Aus diesem Angebotsbeispiel entfallen 2,5 % auf Abschluss- und Vertriebskosten. Diese Kosten werden auf die ersten 6 Jahre aufgeteilt. Die laufenden Verwaltungskosten betragen 108 € und 6 € pro 1.000 € (0,6%) vom Vertrags- bzw. Fondsguthaben (z.B. Wert deiner ETF Anteile).

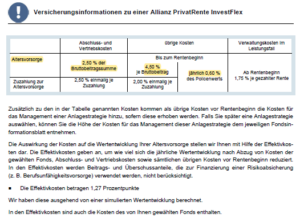

Nettopolice Kostenausweis Allianz Investflex

Im Honorar- bzw. Nettotarif sehen die Kosten wie folgt aus:

Bei der Allianz Nettopolice (Honorartarif) werden geringere Kosten dem jährlichen Beitrag für Abschluss und Vertrieb berechnet und über die ersten 8 Jahre verteilt (gesamt 0,6% = 504€). Die jährlich laufenden Verwaltungskosten vom Beitrag sind mit 72 € (3%) geringer. Je 1.000 € Fondswert fallen 4 € pro Jahr an (0,4%).

Der Hinweis für den Honorartarif der Allianz findet sich nur in der Fußzeile (für interene Zwecke)

Hinweis: Diese Ausschnitte sind aus dem Angebotsvorschlag des Produktanbieters Allianz Lebensversicherung AG (Tarif Investflex) und sind hier nur exemplarisch genutzt. Die Vertragsbewertung entspricht geplanten Beitragsumme 200 € x 12 Monate x 35 Jahre. Der bespielhaft gewählte ETF ist iShares core MSCI World –Auswahlliste

Die Honorartarife sind nahezu in den allen der Produktlinie verfügbar. Grundlegend ist festzuhalten, dass Allianz für die eigene Vertragsausfertigung und Policierung 0,6 % der Bewertungssumme (=geplante Beitragsssumme) berechnet und kostenmäßig über 8 Jahre verteilt.

Eine Police von einem Versicherer sollte nicht als kurzfristige Kapitalanlage verstanden werden. Eher als eine lebensbegleitende Partnerschaft mit verschiedenen Services des Versicherers, die man nutzen möchte oder sich zumindest dadurch die Option für die Zukunft erhalten kann. Kosten sind in der Kapitalanlage nicht pauschal nachteilig zu bewerten, wenn demgegenüber auch eine Leistung steht.

Allen am Kapitalmarkt verfügbaren nicht festverzinslichen Anlageprodukten liegen für zukünftige Entwicklungen Prognosen in ihren Hochrechnungen zugrunde. Über lange Investitionszeiträume ist dabei entscheidend gut zu ragieren und einen Partner an der Seite zu haben, der dafür das notwendige Knowhow besitzt. Eine individuelle und unabhängige Beratung hat daber weiterhin ihren Wert.

Komme mit uns ins Gespräch

Coffee Call

Mathias Kühnert: Ob du bei uns richtig bist kannst du ganz einfach herausfinden indem du ein Telefonat oder ein Video-Call mit mir vereinbarst. In der Regel sind gerade einmal 15 Minuten für einen ersten Austausch ausreichend. Wenig Zeit - gut investiert.